int(166)

int(166)

האינפלציה והריבית הגבוהות מעכבים פרויקטי נדל"ן ומאיימים על עסקים מקומיים

עלויות מימון גבוהות גורמות ליזמים ובעלי עסקים קטנים בפוטנציה לחשוב פעמיים לפני שייכנסו להרפתקאה חדשה. תושבים שמתקשים להתמודד עם יוקר המחייה נדחקים מערים יקרות אל ערים יקרות פחות, וההוצאות הממשלתיות לרשויות המקומית בסכנה

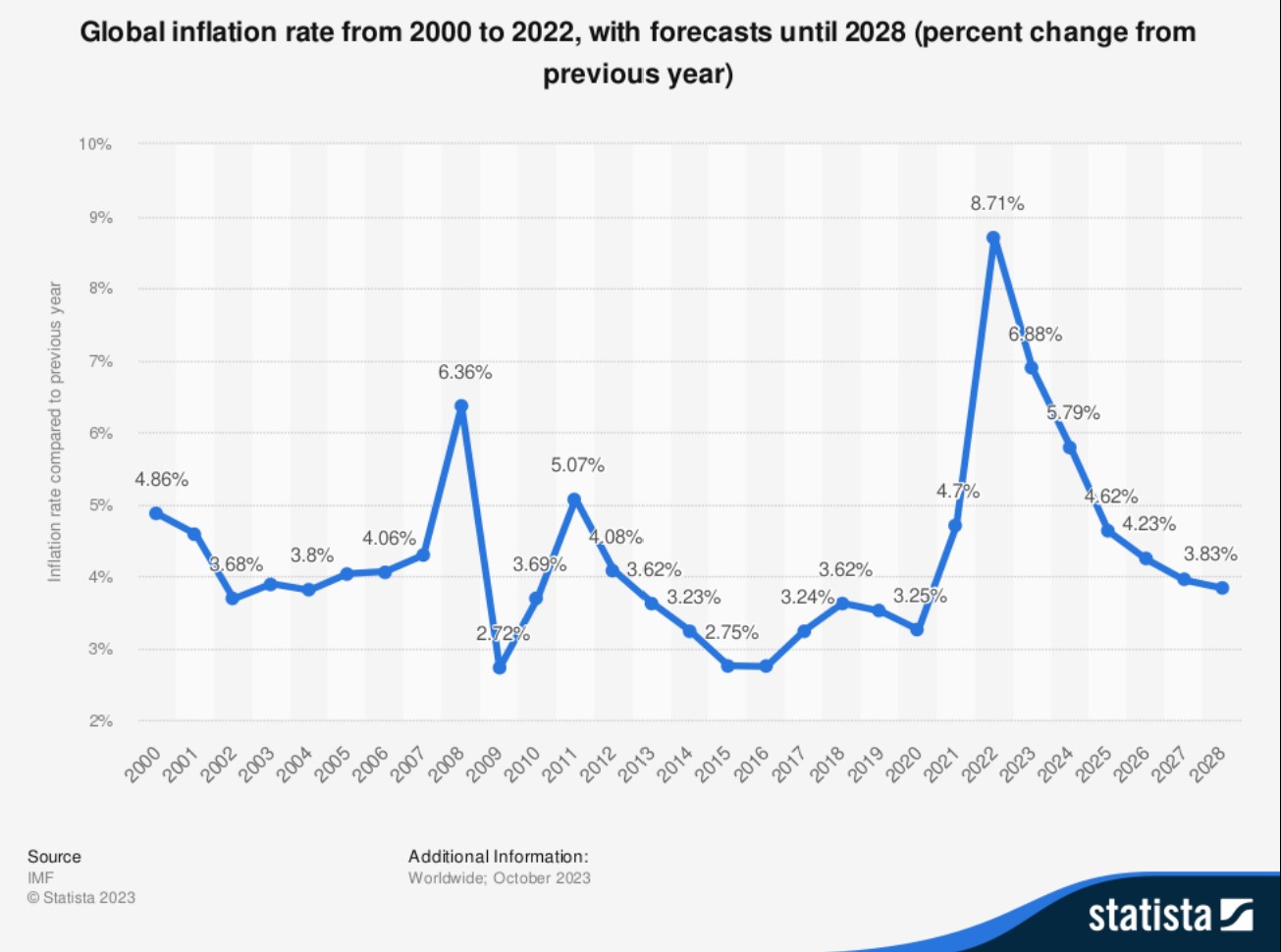

אחרי 11 שנים של ריביות עולמיות אפסיות, הון זול וצמיחה כלכלית, פגעה הקורונה בכלכלה העולמית ושיבשה את הצריכה הפרטית, שוק העבודה ושרשרת האספקה העולמית. הפלישה של רוסיה לאוקראינה הובילה לשיבוש נוסף של שוק האנרגיה העולמי, לעלייה במחירי האנרגיה ועלויות ייצור האנרגיה – מה שגרר אינפלציה נוספת, במיוחד במדינות מערב אירופה אשר היו תלויות בגז הרוסי ובראשן גרמניה. השילוב בין אינפלציה גבוהה והעלייה בריבית, לצד קושי של מערכת האספקה העולמית לחזור לתלם וגדילה בעלויות המימון להשקעות, מייצר חשש להאטה בצמיחה העולמית ואף למיתון בחלק מהמדינות שבהן האינפלציה גבוהה במיוחד.

עלייה באינפלציה, האטה בצמיחה וחשש למיתון

השיבושים שנוצרו בזמני הסגרים של הקורונה יצרו אפקט עם "ריסון פנימי" – כלומר הסגרים הממושכים השאירו אנשים בביתם מבלי יכולת לעבוד או לצרוך. היעדר ידיים עובדות הוביל לפגיעה בשרשרת האספקה העולמית ובראשה הפגיעה במערכת השינוע העולמית שכוללת שינוע חומרי גלם, שינוע מוצרי הביניים ושינוע המוצרים לצרכני הקצה; גם היצרנים שאחראים על הפקת חומרי הגלם, עיבודם, הפיכתם למוצרים מורכבים יותר, הקמת קווי ההרכבה ובסוף השרשרת, נקודות המכירה שנותרו סגורות נפגעו. אל מול נקודות המכירה הסגורות והצמצום ביכולת ההשתכרות של העובדים, חל קיטון משמעותי בביקוש למוצרים מסוימים, שכן ההון שביכולתו לקנות מוצרים אלה הצטמצם.

לאחר שהסגרים פחתו באופן משמעותי ואנשים חזרו לעבודה, חלה עליה משמעותית בהיקפי הצריכה, במיוחד כי משקי הבית הקטינו מאד את ההוצאות שלהם במהלך הסגרים ונוצר להם הון פנוי. עם זאת, קווי הייצור ושרשרת האספקה העולמית לא חזרו לתפקוד מלא ונוצר פער בין ההיצע לביקוש, פער אשר תורגם לעליה במחירים ואיתה האינפלציה. בנוסף, במהלך הקורונה חלק מהמדינות קידמו תוכניות לייצוב וחיזוק הכלכלה אשר כללו הזרמה של כספים רבים לשווקים המקומיים שלהן. הזרמת כספים זו הגדילה את כמות הכסף בשווקים, כאשר רק חלקו הופנה לצריכה והשקעות, מצב שהוביל לאינפלציה. תהליכים אלה לא התרחשו באותה עוצמה בכל המדינות, אך ברמה המצרפית העולמית, האינפלציה הביאה לעלייה במחירים גם במדינות שלא נפגעו במידה רבה מההתייקרות במשק המקומי.

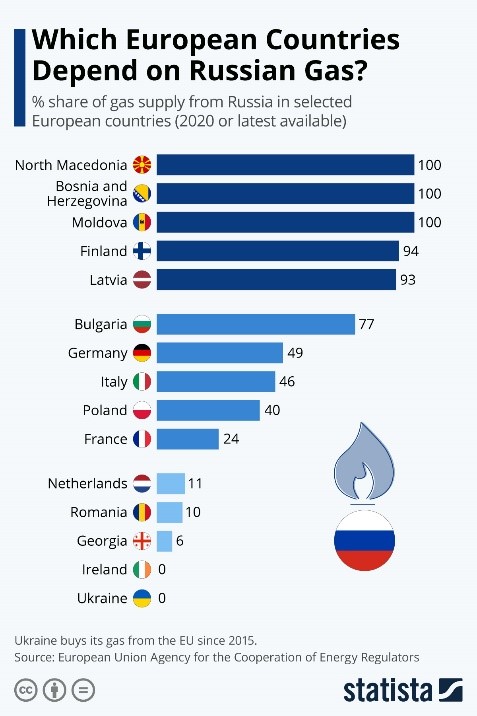

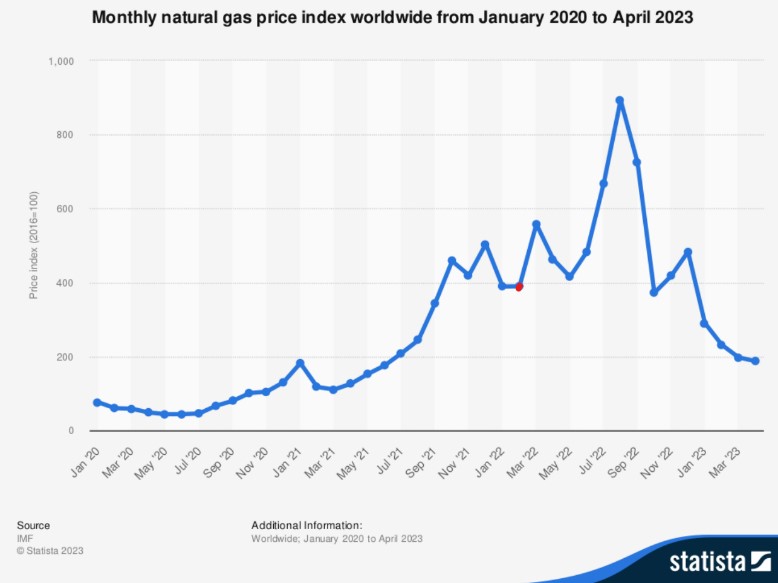

בפברואר 2022 פלשה רוסיה לאוקראינה, מהלך שגרר תגובת נגד מצד מדינות העולם המערבי בדמות עיצומים כלכליים. חלק ממדינות אירופה היו תלויות באספקת הגז מרוסיה ועיצומים אלה חייבו אותן למצוא מקורות גז אחרים, מה שהוביל לגידול בביקוש מול מקורות אלה ועלייה במחירים, אשר שיאה התרחש באוגוסט 2022. עליה במחירי הגז הובילה לעלייה בעלויות הייצור והמחיה במדינות אלה, ואיתה עליית מחירים של מוצרים נוספים, שתדלקה את האינפלציה באותן מדינות.

העלייה באינפלציה העולמית מובילה את הבנקים המרכזיים להעלות ריבית, הכלי המוניטרי המקובל להתמודדות עם אינפלציה גבוהה, על מנת לרסן את קצב האינפלציה לתוך הטווח המקובל של 1%-3% בשנה. עליית הריבית לצד עלייה במחירים מובילה לצמצום ההוצאות במספר מישורים צמצום הוצאות מתוך ההכנסה פנויה, הקטנת היקף ההלוואות שנוטלים משקי הבית והעסקים לאור עליית עלויות המימון, וכן בגלל היתרון הגדל של חסכון. עם זאת, עליות הריבית ועלויות המימון מובילות גם לצמצום השקעות בפיתוח של המגזר הפרטי ובמניות בבורסה, בדגש על גיוס הון בדרך של הנפקת איגרות חוב. צמצום בהוצאות הפיתוח לאורך זמן מוביל להאטה במשק עקב צמצום השקעות מייצרות צמיחה.

החשש הנוכחי בקרב כלכלנים במדינות המפותחות הוא שצמצום בצמיחה יוביל למיתון עולמי, במיוחד במדינות כמו ארה"ב ומדינות אירופאיות מובילות. חשש זה נובע בין היתר בגלל התחזיות שהאינפלציה העולמית לא תחזור לרמתה הנומינלית של 3% לפני שנת 2028, מצב אשר מצביע על ריביות תואמות ברמה שתקשה על הצמיחה במדינות אלה.

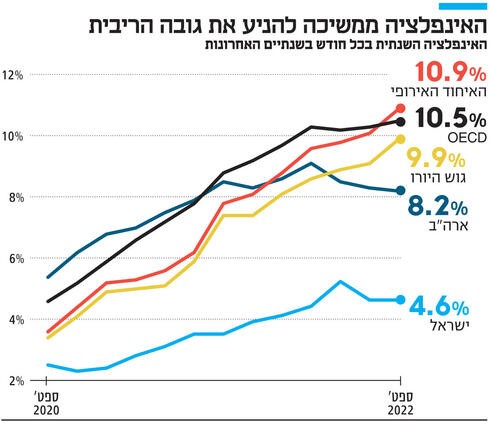

האינפלציה בישראל הרימה את ראשה בהיקף נמוך מזה שהתרחש באירופה ובמדינות המפותחות. ניהול הסגרים וחזרתו של המשק לפעילות מלאה תוך שנה מתחילת הקרונה, העובדה שהמדינה התנהלה עם תקציב של ממשלת מעבר, ללא עדכון מרכיבים רבים בתקציב או אפשרות להגדיל באופן משמעותי את ההוצאה, כמו גם חוסר תלות של משק האנרגיה הישראלי במחירי הגז בעולם, הגנו על המשק הישראל מפני עליות המחירים החדות שהתרחשו במדינות ה-OECD. עם זאת, עליית המחירים העולמית התגלגלה לפתחו של המשק הישראל דרך עליית מחירי היבוא של מוצרים וחומרי גלם שאינם מיוצרים בישראל. עליית המחירים הובילה בצידה גם לעליית הריבית וצינון ההשקעות העתידיות בתחומים רבים, ביניהם שוק הבניה למגורים ולנדל"ן המניב.

העיר

אינפלציה גבוהה וצמצום השקעות צפויים להשפיע על הערים במספר מישורים:

- צמצום בהתחלות בניה ודחייה בהתחלת פרויקטים שאושרו – עליה בעלויות המימון הובילו יזמים רבים לצמצם את היקף גיוס הכספים בכדי להתמודד עם עליית הריבית על החובות הקיימים שלהם. במקביל, יזמים שוקלים פעמיים אם להיכנס לפרויקטים, גם אם אלה כבר אושרו לביצוע.

- פגיעה ביוזמות דיור להשכרה – שוק הדיור להשכרה מוסדית מתנהג באופן דומה לשוק הנדל"ן המניב ולכן מושפע רבות מהריבית במשק אשר משפיעה על התשואה של הפרויקט. רמות הריביות הנוכחיות מובילות לכך שפרויקטים להשכרה נחשבים הפסדיים.

- פגיעה בתפקוד הכלכלה העירונית בעקבות הגירה – העלייה ביוקר המחיה אשר מחייבת את משקי הבית לצמצם את הוצאותיהם, עלולה להוביל להגירה של משקי בית מערים יקרות לערים יותר זולות, כאשר החלל הנוצר בעקבות ההגירה יתמלא באיטיות ויפגע בתפקוד הכלכלי של הערים שנעזבות.

- צמצום פתיחה של עסקים חדשים – באופן מסורתי, מידי שנה נפתחים בישראל עשרות אלפי עסקים חדשים, לצד עשרות אלפי עסקים שנסגרים. באופן חריג, ובצל מגפת הקורונה, בשנים 2020 ו-2021 נסגרו יותר עסקים מאשר נפתחו חדשים. בדומה לשנים אלה, קיים חשש כי העלייה המתמשכת באינפלציה וסביבת הריבית הגבוהה עלולים להוביל לקיטון במספר העסקים בישראל ואיתו צמצום בהיקף המשרות, בשכר ובתחרות.

- צמצום הוצאות ממשלתיות – עלייה בהוצאות הגיוס של הממשלה ועלויות המימון של החוב הלאומי יובילו לצמצומים בתקציב המדינה וקיים סיכון שצמצום זה יתורגם לצמצום בהשקעות הממשלתיות במגזר העסקי וברשויות המקומיות. צמצום זה יתורגם להיחלשות של המגזר העסקי והרשויות המקומיות, שיילך ויגבר עם העלייה בנטל ההוצאות על הרשויות ממקורותיהן העצמיים – או צמצום בהוצאה על שירותים לתושבים. בשני המקרים הרשויות והתושבים יפגעו.